個人事業主の確定申告の流れ

確定申告の手続き(概要)

個人事業にかかわる税金

個人事業主の方には、大きく分けて国税、地方税が課税されます。

国税の中の主要な税金としては、所得税があります。所得税は、事業の儲けである所得に応じてかかります。

一方、地方税には、個人住民税と個人事業税があります。地方税のうち、個人住民税は均等割と所得割に分類されます。個人事業税は、主に所得に応じてかかってきます。

つづいて、申告手続きについては、所得税は原則としてその年の翌年の2月16日~3月15日に税務署に確定申告することになります。なお、所得税の確定申告をすれば、基本的には地方税の申告手続きは必要ありません。

個人事業の届出書類

個人事業を開業する際に、下記の書類を提出することが求められます。

- 個人事業の開業等届出書

- 個人事業等開始届出書 (福岡県の場合「個人事業税に係る開業等報告書」)

上記1の書類は、所轄の税務署であり、上記2の書類は福岡県庁の各県税事務所となります。

その他、税務署には、所得税の青色申告承認申請書や青色事業専従者給与に関する届出書、その他関係する届出書を提出することが必要となる場合がありますので注意ください。

また、個人事業の場合は、法人のように法務局への登記等の手続きは必要なく、上記の税務署への開業届で開業ができることになります。ただし、許認可を取る場合や従業員を雇用する場合等は、別途所管の役所への手続きが必要となります。

白色申告者の記帳

さて、確定申告に話を戻すと、事業所得を生ずべき業務を行うすべての白色申告に、収入金額、必要経費を記載した帳簿(法定調書)を備えつける必要があります。また、領収書、請求書を保存する義務があります。したがって、小さな事業をしていて利益が上がっていなかったとしても、事業所得のある方であれば記帳、帳簿等を必ず保存しなければならない点に注意が必要です。

また、帳簿書類保存の期間は下記のとおりです。

- 帳簿 =法定調書7年、任意帳簿5年

- 書類 =決算に関して作成する棚卸表等、請求書、領収書等 5年

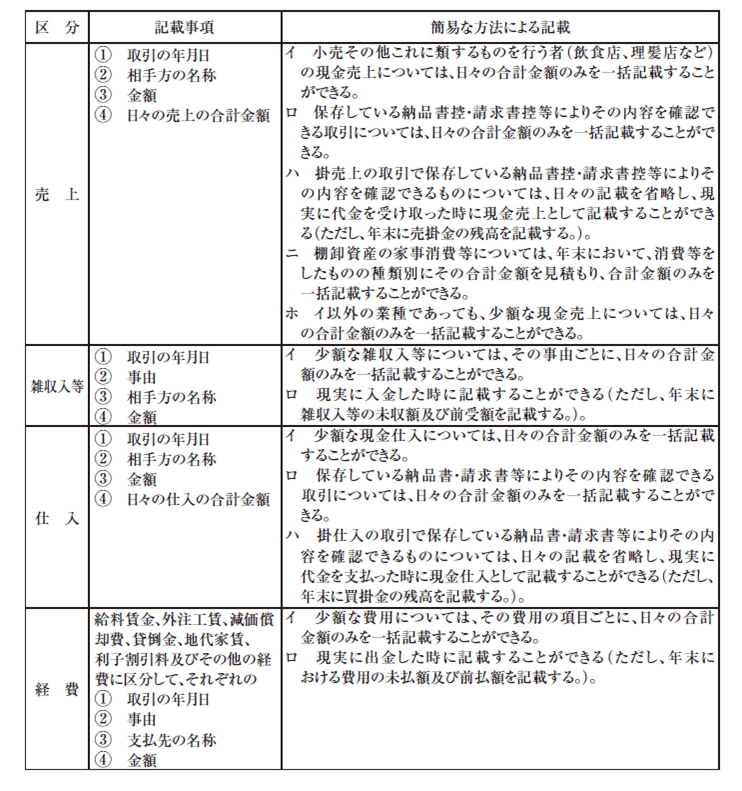

白色申告の記帳方法

白色申告において、所得の金額が正確に計算できるように、総収入金額、必要経費に関する内容を整然と、かつ明瞭に記録することが求められます。

例えば、売上、雑収入等、仕入れ、経費について、それぞれ下記のような記載が必要となってきます。

(国税庁ホームページ「帳簿の記帳のしかた」より抜粋)